최근 오박사의 블로그를 보고 라콤투스라는 게임회사에 관심을 가지게 되었습니다. 얼마전 그분의 책인 ‘내가 주식을 사는 이유’를 보면서 배울 것이 많은 분이구나라고 느꼈는데 이번 컴투스의 글을 보면서 인사이트가 좋다고 느꼈습니다.

최근 서머너스워 IP를 이용한 차기작인 백년전쟁을 발표하며 한 단계 도약을 준비하고 있습니다. 지난 한 해 동안의 인건비 상승으로 인해 1분기 실적에 대한 기대보다는 우려가 예상되지만 장기적으로 보면 게임주의 선전을 기대할 수 있을 것 같아서 저도 노력을 좀 했습니다.

오늘은 컴투스에 대해서 소개해 드리도록 하겠습니다.

콤투스는 한국의 대표적인 게임회사로 ‘서머너스워’라는 브랜드를 가지고 있습니다. 모바일 게임에 주력하고 있는 회사로 콤토스 프로야구 매니저, 콤토스 프로야구 2021, MLB 9이닝스 21 등 야구 관련 게임도 많이 제작하고 있습니다.

그래도 역시 메인은 서너즈워 시리즈로 기존 천공의 아레나 이후 5년간 준비해 온 백년전쟁이 이달 발표돼 순항 중입니다.

컴투스의 주가가 컴투스에 관심을 가지게 된 것은 4월말에 급락한 주가 때문이었습니다. 당시 10%가 넘는 주가 하락으로 인해 게임주는 끝장이라는 얘기가 나오기도 했습니다.

‘백년전쟁’이 발표되면서 신작 발표 재료가 소멸되면서 주가 상승이 어려워진 게 아니냐는 분석도 있지만, 실제 게임 매출이 계속되고 있고, 기존 게임인 천공의 아레나도 7년째 운영되고 있는 걸 보면 저력 있는 IP로 보입니다.

보통 신규 게임이 등장하면서부터 오픈속도로 매출을 올렸는데, 3-4개월 후면 매출이 떨어지고 1년 후면 2~3년 후면 게임 운영 종료와 같은 과정을 거치게 됩니다. 이런 환경에서 지속적으로 매출을 내는 IP를 보유한 게임사는 몇 개 되지 않는데도 7년간 운영을 했으며, 매출이 끊임없이 발생한다는 점은 주목할 만합니다.

특히 천공의 아레나가 지난 14일 업데이트를 한 후 하루 매출이 2020년 8월 이후 역대 세 번째로 높았다고 발표, 이후 백년전쟁 매출에도 영향을 미칠 것으로 전망됩니다.

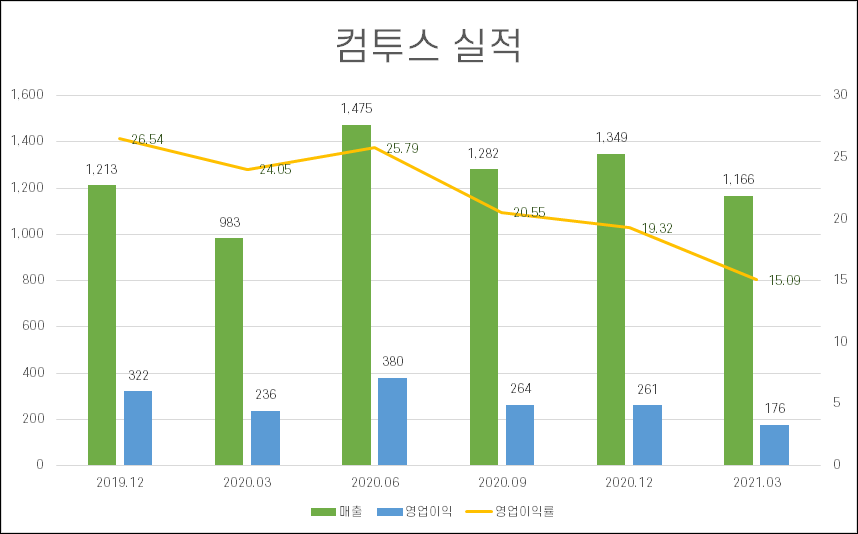

컴투스의 실적은 1분기에 매출 1,167억원, 영업이익 177억원, 당기 순이익 290억원을 기록했습니다. 매출은 18% 상승했지만 영업이익은 25.3%, 당기 순이익은 1.2% 감소했습니다. 인건비+백년전쟁 마케팅 비용이 많이 발생했다고 컴투스 측은 밝혔네요.

영업이익률이 15%에 달하지만 영업이익이 줄어들고 있어 조금 안타까운 그래프입니다.

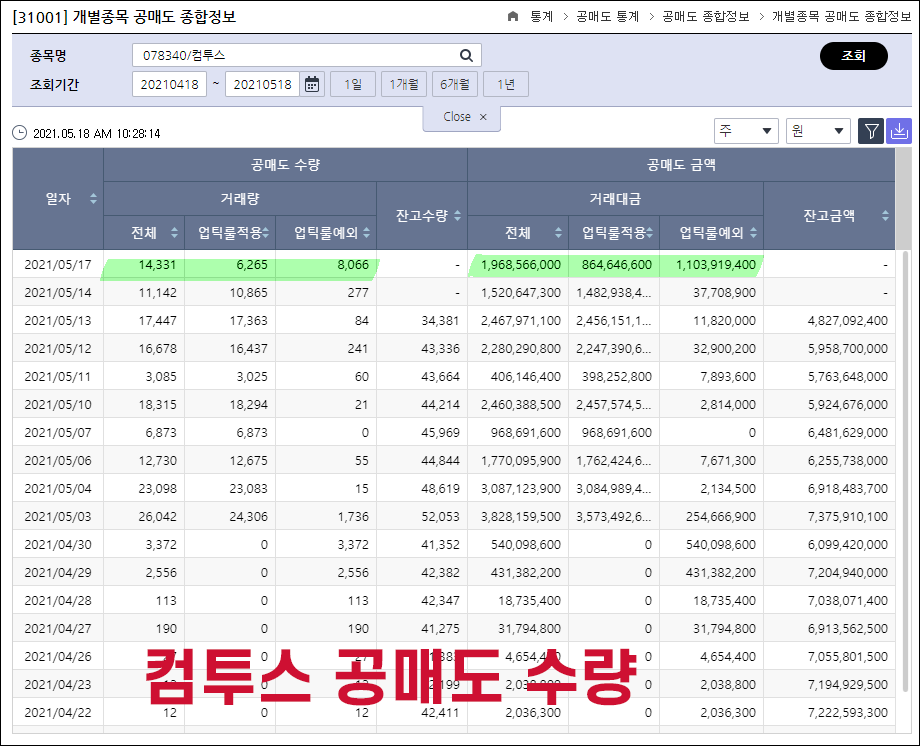

공매도 주가 계속 떨어지고 있기 때문에 조금씩 반등할 것 같습니다 다만 공매량이 꽤 나왔습니다. 엔씨소프트와 거의 같은 액수가 공매도로 매일 거래되고 있는데 주가하락에 배팅한 기관이 많다는 뜻입니다.

단지, 통산 게임 회사가 신작을 발매하면, 신작 기대에 의한 소재가 없어져, 거기에 의해서 주가가 내려가 버리는 것이 많습니다. 그 때문에, 기관은 여러 게임 회사에 공매도를 해서, 떨어지면 수익을 올리고, 오르면 천천히 주식을 사서 반제한다고 생각하고 있는 것 같습니다.

게임 회사가 많고, 신작 발매도 많으니까, 많은 공매도를 합쳐서 하나만 히트하면 수익이니까. 다만 개인은 자금이 부족하기 때문에 그런 전략이 어렵다고 생각하고 있습니다. 이래저래 기관만 재미없는 형편이다.

배당금의 주당 배당금 00원 수준으로 배당률 1%에 못 미칩니다. 배당금을 바라고 주식을 사면 안되죠? 내년에는 영업이익이 300억원 정도 늘어날 것으로 예상하고 이에 따라 배당금도 종전보다 278원 높은 1,778원을 예상하고 있어요.

앞으로의 전망, 우선 백년전쟁이 흥행을 해야겠죠 역주행을 하고 있는 모습을 보이고 있습니다만, 그다지 힘은 들어가 있지 않아 보입니다. 출시 초만 해도 매출이 50억원에 이르렀지만 매출 하락에 대한 우려가 높아 나온 게 5월 초 상황입니다.

매출의 조기 안정화가 중요하지만 증권사들의 예상은 일평균 매출 9억원에서 5억원 정도로 하락할 것으로 전망하고 있습니다. 올해 1,600억원의 매출을 기대하고 있으며, 이는 콤토스의 2020년 전체 매출 5천억원의 1/3 수준으로 기존 천공 아레나들과 함께 올해 매출 6,700억원을 예상하고 있습니다.

경쟁사인 엔씨소프트, 넷마블, 카카오게임즈, 푸어비스 등에 비해 PER가 22배 낮은 편입니다. (평균 30배) PBR도 1.73배로 엔씨소프트의 5.4배, 푸어비스의 5.5배보다 월등히 낮습니다. 저평가?

영업이익 증가율도 -1.09%로 경쟁사의 최대 -50%를 훨씬 웃돌고 있습니다. 손해는 보지만 신작 발매로 인한 매출 증가를 전망할 수 있네요.

서머너스 워 백년 전쟁

개인적으로 주가가 20% 이상 떨어진 것은 지나친 조정이었다고 생각합니다. 꾸준히 저축하여 10% 수익을 목표로 삼고자 합니다. 나중에 매도할 때 매도기록으로 가져올게요!

*이쪽은 매입도 추천 드리지 않습니다. 모든 결정은 본인의 몫입니다.

끝