안녕하세요!사업자 여러분에게 간단한 세무상식을전달해 드리는 이지샵입니다^^

오늘은 조세불복제도에 대해 함께 알아보도록 하겠습니다.

먼저 조세 불복이란 무엇일까요?이는 납세자가 세금과 관련해서부당한 처분을 받았거나, 필요한 처분을 받지 못해서납세자의 권리나 이익을 침해당한 경우에행정청에 그 처분을 취소 또는 변경을 청구하거나필요한 처분을 청구할 수 있는 제도를 말해요.납세자가 세금과 관련된 이의를 제기할 때,해당 납세인을 불복청구인이라고 합니다.

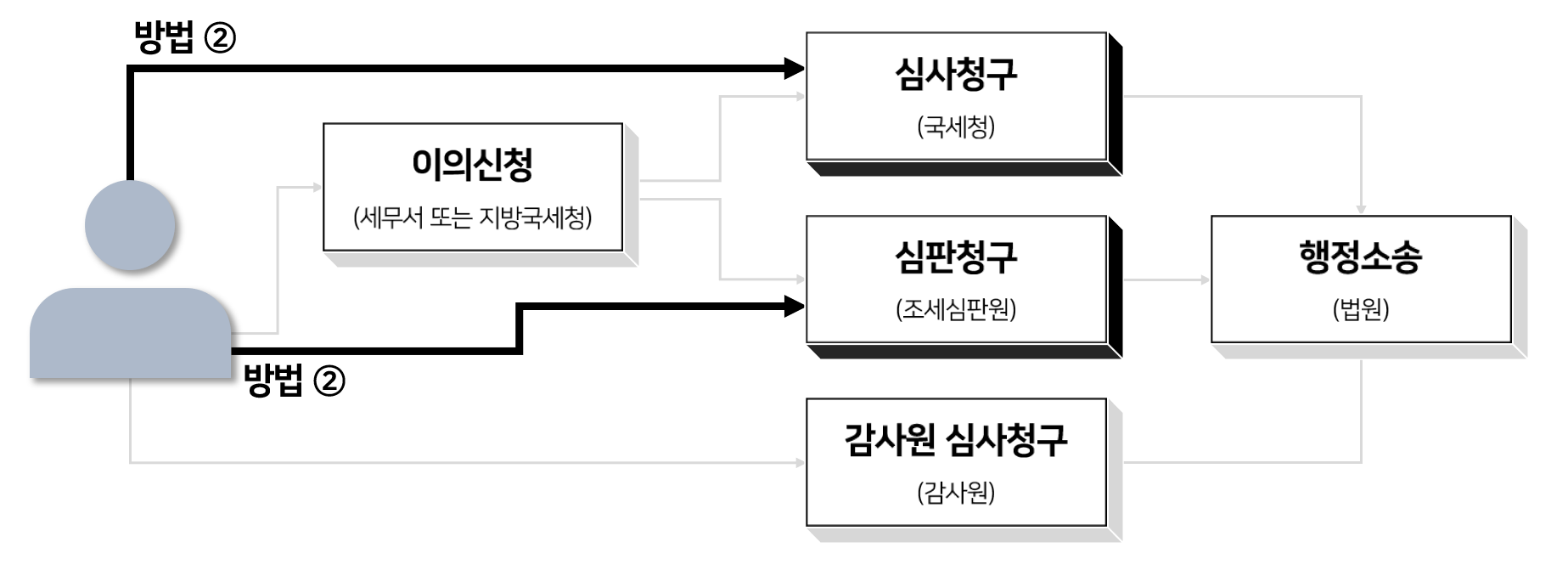

불복청구를 하는 방법은크게 세 가지가 있는데요.

이의신청 : 소관 세무서장 또는 소관 지방 국세청장에게 제기

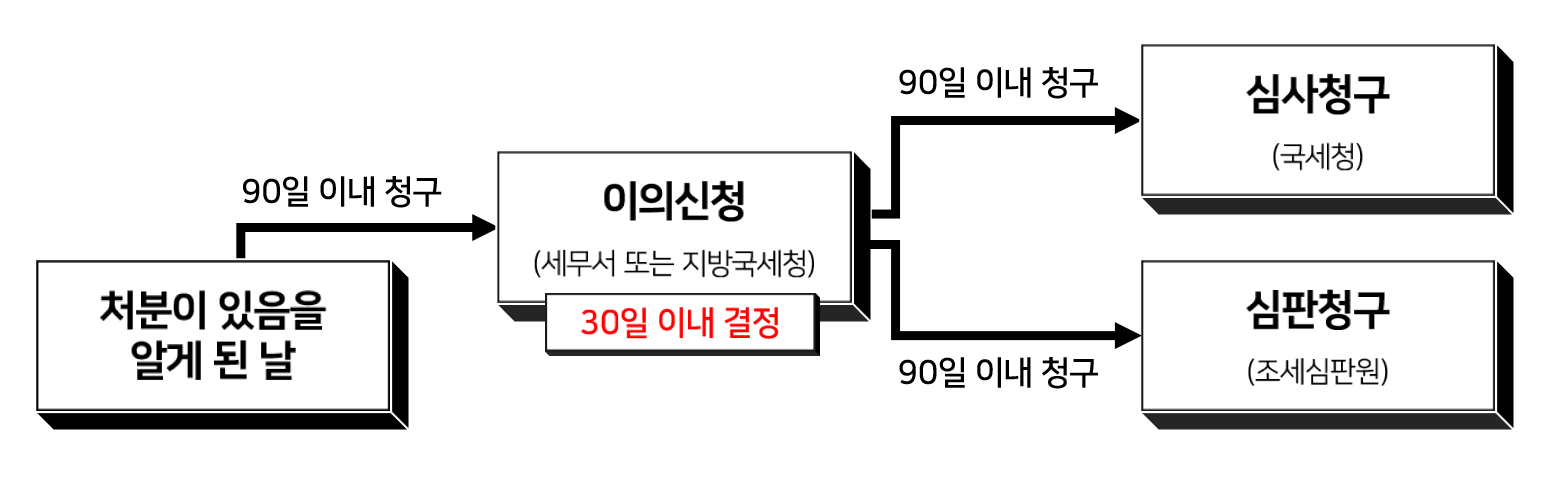

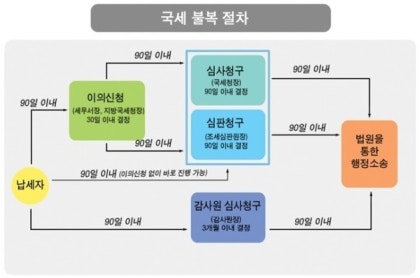

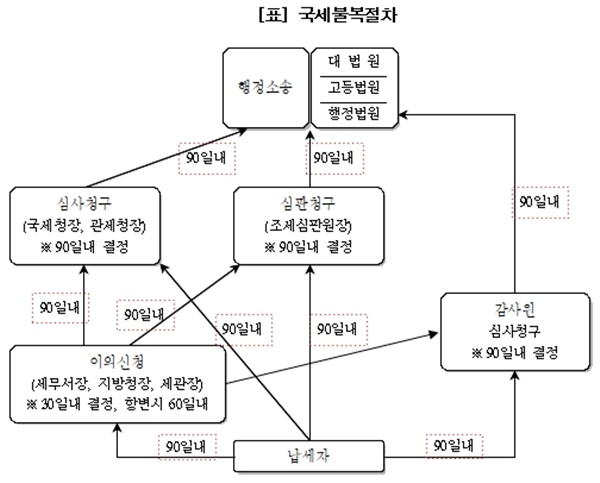

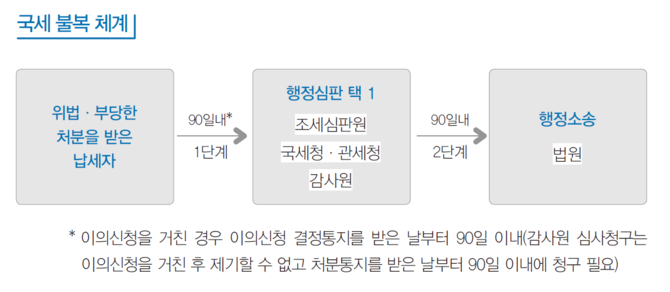

이의신청은 해당하는 세금과 관련된결정 또는 통지를 받은 날로부터90일 이내에 제기해야 된다고 해요.이의신청한 결과가 나왔음에도납세자가 수용이 어려울 때에는이의신청에 대한 결정을 통지받은 날로부터90일 이내에 심사청구 또는심판청구를 할 수 있습니다.심사청구는 국세청장에게,심판청구는 조세 심판원장에게 하는 것이에요.심사청구와 심판청구는 중복 제기가 불가능하며따라서 둘 중 하나를 선택해야 됩니다.혹 심사청구/심판청구의 결정이부당하다고 여겨진다면 그 결정이 난 날로부터90일 이내에 행정소송을 진행할 수 있다고 해요.

심판청구 : 이의신청 단계를 생략

이 방법은 조세 심판원장에게직접 심판청구를 해야 되는 것으로이의신청을 하지 않는다면국세청장에게 하는 심사청구를바로 할 수 없다고 하니 기억해두세요.심판청구는 결정, 통지를 받은 날로부터90일 이내에 제기해야 됩니다.또한 심판청구 결과가 만족스럽지 못할 경우,심판청구 결정 일로부터 90일 이내에행정소송을 제기할 수 있어요.

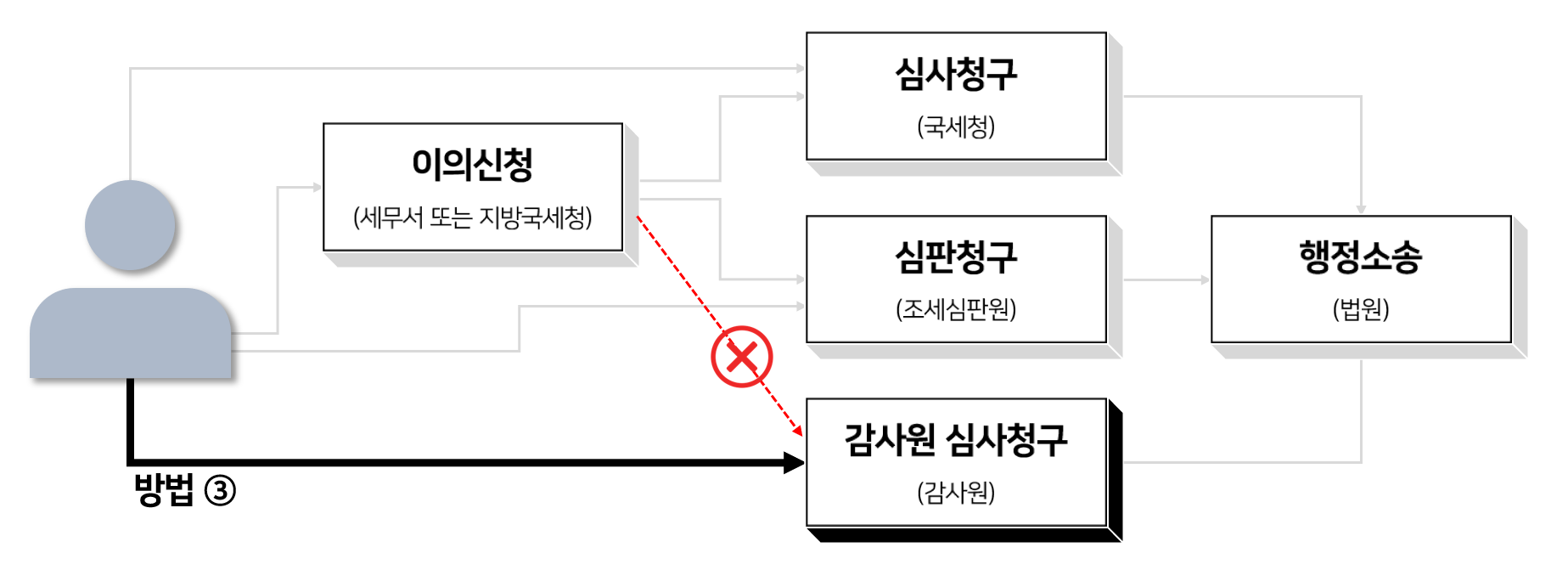

심사청구 : 이의신청 단계를 생략 후 감사원에 제기

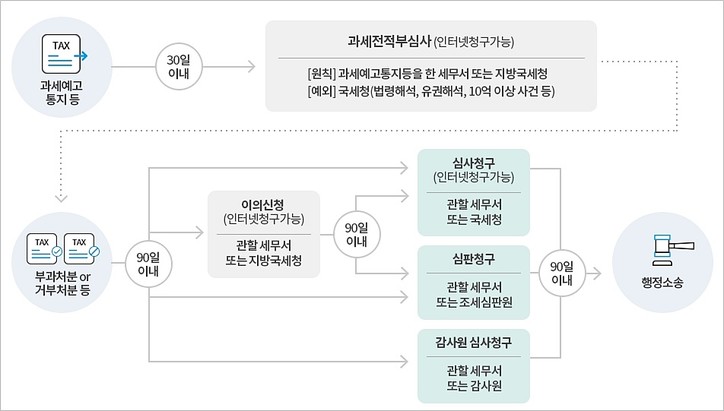

첫 번째 방법에서의 심사청구는국세청장에게 하는 것이라면여기에서 말하는 심사청구는이의신청 단계 없이 감사원장에게 바로 하는 것이죠.감사원에게 하는 심사청구는결정, 통지를 받은 날로부터 90일 이내에 가능하며혹 그 결정에 만족하지 못할 때에는해당 결정 일로부터 90일 이내에행정소송을 진행할 수 있다고 합니다. 조세 불복은 결코 쉬운 절차가 아니에요.조세 불복을 하기 전 이전 단계에서이의를 제기하는 제도도 있습니다.만약에 세무조사 등을 받은 후그에 대한 과세관청의 조사 결과 통지가 억울하다면조세 불복을 하기 전 “과세 전 적부심사 제도”를이용할 수 있다고 해요.이는 과세관청이 세금을 확정하기 전에납세자의 의견을 한 번 더 듣는 절차라고 합니다.또 고충처리위원회를 통한 고충민원은시기를 놓쳤거나 결정적 증거자료를뒤늦게 찾았을 경우 제기할 수 있는 방법이에요.제도 취지 상 온정적인 면이 많다고 하니잘 기억해 두셨다가 필요시 이용하시면 되겠습니다. 오늘은 조세불복제도에 대해함께 알아보았는데요.여러분에게 유용한 정보가 되셨길 바라며,오늘 포스팅은 여기서 마치겠습니다^^