저는 소득이 있는 직장인이라 매년 연말정산을 통해 세금을 신고하는데 몇 년 전 세액공제가 3.3%밖에 안 되는 곳에서 일하다가 이직을 했습니다. 다만, 매번 연말정산만 하시기 때문에 세금 개념을 모르고 헤매시는 것을 잊지 마세요. 연말 청산으로 놓친 세금의 일부를 보충하고 소득을 얻고 싶은 직장인. 또한 사업소득이 있는 직장인은 종합소득세 신고를 해야 합니다. 그래서 지금은 회사원이면서 종합소득세에 대해 알아보기로 했습니다.

종합소득세 종합소득세는 말 그대로 모든 소득에 과세하는 것을 말합니다. 여기서 다양한 소득은 종합과세가 필요한 금융소득, 근로소득, 사업소득, 연금소득, 기타소득, 퇴직소득, 양도소득 등 세율, 과세표준, 과세기간 등을 포함합니다. 세율이란 과세표준과 누진제 적용에 대한 납부세액의 비율을 말하며, 과세표준이란 세액산출의 기준이 되는 금액을 말합니다. 과세기간은 과세표준을 산정하는 기간으로 세법마다 과세기간이 다릅니다. 종합소득세의 경우 연도를 기산으로 하므로 과세기간은 1월 1일부터 12월 31일까지이며, 다음해 5월 31일까지 신고서를 제출해야 합니다. 지불해야합니다.

종합소득세 신고기간 5월 1일 ~ 5월 31일 종합소득세 신고 개인사업자, 사업자등록증은 없으나 사업소득이 발생하는 개인(프리랜서 3.3%), 5.5% 원천징수 소득은 종합소득세 신고가 필요합니다. 근로소득자로서 연말정산을 거쳐도 근로소득 외에 다른 소득이 있으면 종합소득세 신고를 해야 합니다.

종합소득세 계산방법 대부분의 세금종류에는 과세표준×세율을 계산하는 공식이 있지만 종합소득세의 과세표준 계산은 더 복잡합니다. 이는 소득 항목마다 순이익의 계산 방식이 다르고, 영업이익의 경우 영업이익에서 필요경비를 모두 공제하는 개념을 영업이익 금액이라고 하기 때문이다. 영업이익이 매출이라면 영업이익 금액은 순이익의 개념이다. 따라서 각 소득을 합산할 때 당기순이익을 더하고 이월결손금, 즉 전년도 또는 그 이전의 적자 영업이익을 빼면 과세표준이 된다. 따라서 전 세계 소득세의 경우 과세표준에 세율을 곱하면 됩니다. 과세표준을 낮추는 것은 종합소득세를 낮추는 한 가지 방법이다. 국민연금에 기여할 수 있고 노란우산을 잘 챙기면 종합소득세를 줄일 수 있다.

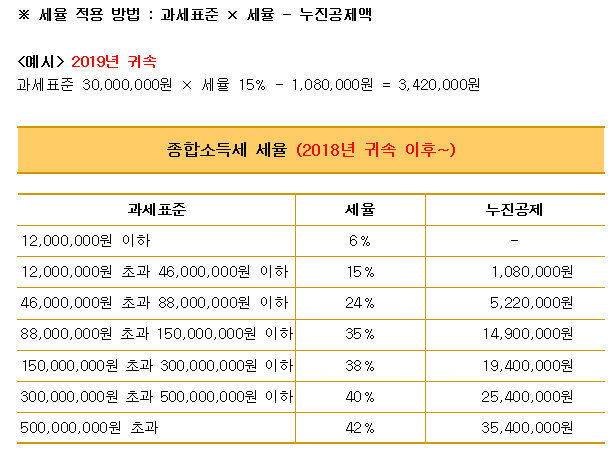

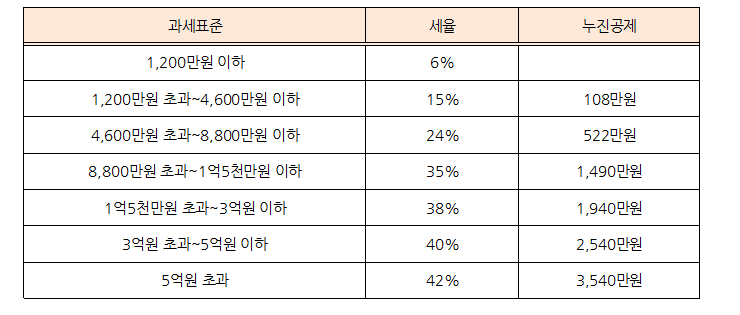

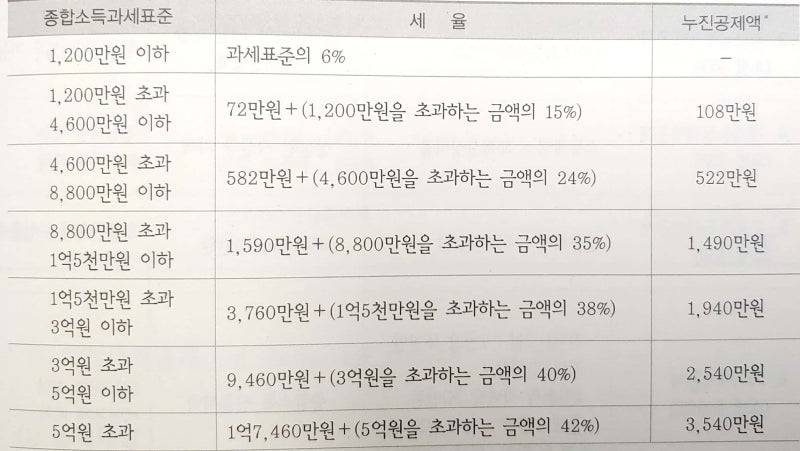

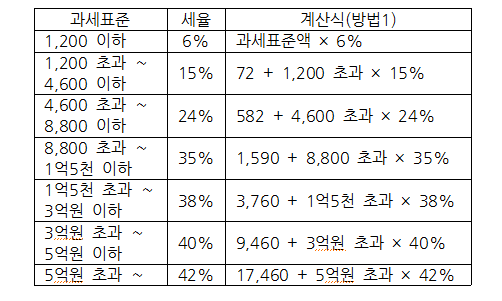

종합소득세율은 사용가치(과세표준X세율)로 1,200만원 미만은 6%, 1,200만원 이상 4,600만원 미만은 15%, 4,600만원 이상 8,800만원 미만은 24%입니다. 세금 효과를 계산하기 위해 누진 공제를 할 때 간단하고 빠를 수 있습니다. 예를 들어 과세표준이 2,000만원이고 세율이 15%인 경우 2,000만원 X 15% = 세액 30,000원, 세액에서 누진공제 108만원을 뺀 세액 300만원은 192만원입니다. 이 192만원부터 국가의 정책방향에 따라 세액공제나 감면을 해주는 경우가 많은데 각종 감면을 받고 나면 X 110%를 해야 한다. 지방소득세 10%를 납부해야 하기 때문입니다.

개인소득세 신고 및 납부 방법은 온라인 홈택스 홈페이지, 은행납부, 세무대리인신고 등 여러 가지가 있으나 가장 일반적인 방법은 국세청 홈택스를 통한 신청입니다. 6월과 7월 초 사이. 종합소득세 신고를 하지 않으면 각종 세금 감면 혜택을 받을 수 없으며, 연체료, 미신고 과태료 등의 불이익이 따르므로 종합소득 신고 시 성실하게 신고하는 것이 매우 중요합니다. 세금 기간.