https://www.youtube.com / watch ? v = 72Ap421 ocqE

안녕하세요. 3월말까지 법인세 신고납부로 많이 바쁘셨죠? 오늘은 4월 말까지 신고 납부해야 하는 법인 지방소득세에 대해 알아보겠습니다.

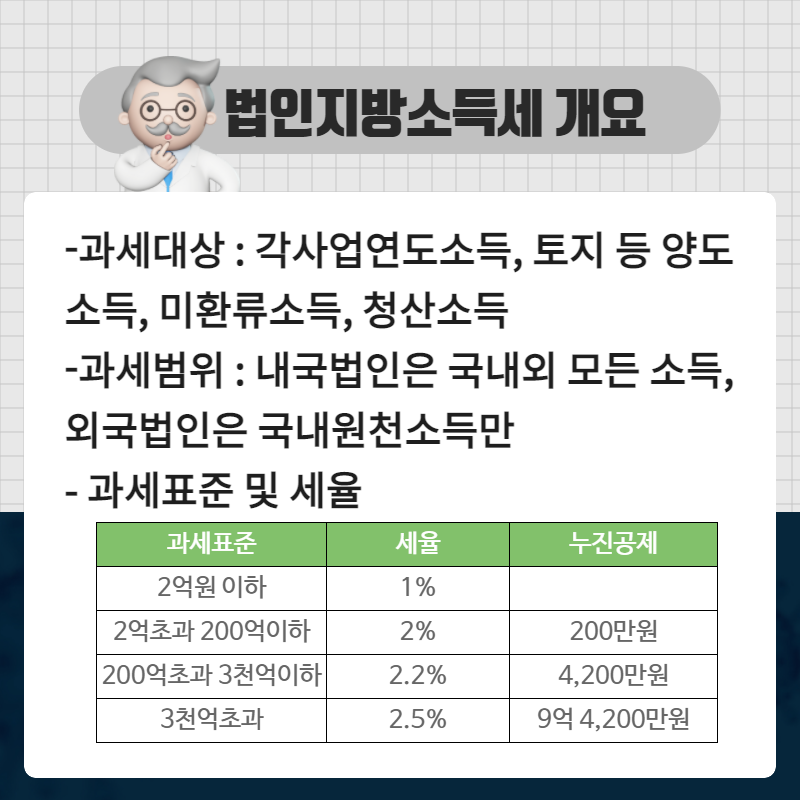

법인지방소득세 과세대상은 법인세의 과세대상소득이면 해당됩니다.

각 사업년도의 소득에 대한 법인세가 있으면, 그 법인세에 대한 지방소득세를 신고하지 않으면 안됩니다. 그렇게 해서 토지등의 양도소득, 미환류 소득, 청산 소득에 대해서 지방소득세를 신고 납부하면 됩니다.

내국법인은 국내외 모든 소득에 대해서 신고 납부를 할 수 있고, 외국법인은 국내의 원천 소득에 대해서만 신고 납부를 하면 됩니다.

법인세 자체도 한국 법인은 국내외 모든 소득, 외국 법인은 국내 원천 소득에 대해서 신고 납부를 하기 때문에 지방 소득세도 당연히 그런 구조를 따르는 겁니다.

주의할점이 외국인투자법인은 외국법인이 아닌 내국법인입니다…..

세율 계산 구조는 위의 표에서 보면 복잡합니다, 법인세 산출 세액의 10%라고 생각하시면 됩니다.

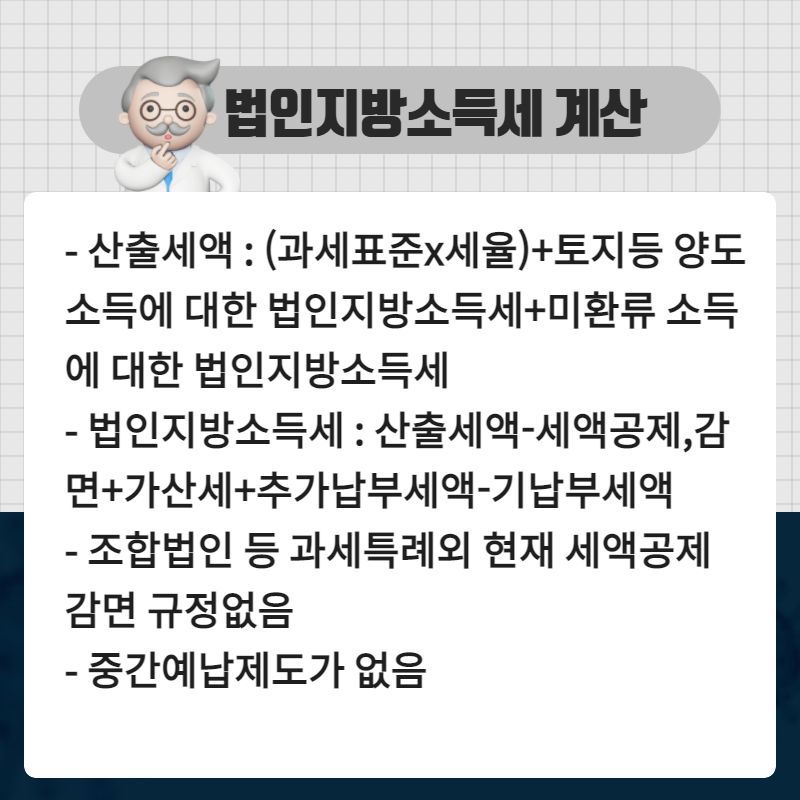

산출세액은 (과세표준x세율)+토지 등 양도소득에 대한 법인지방소득세+미환류소득에 대한 법인지방소득세를 합하여 계산합니다.

“법인세 단계에서 토지 등의 양도소득에 대한 법인세가 있거나 미환류 소득에 대한 법인세가 있으면 그 10%를 지방소득세로 납부하는 것입니다”

위와 같이 산출세액이 계산되면 법인 지방소득세는 다음과 같이 계산됩니다.

산출세액 – 세액공제, 감면세액 + 가산세 + 추가납부세액 – 기납부세액

우선 세액 공제는 조합 법인등의 과세 특례가 아니면, 대부분의 법인은 해당되지 않습니다.

기납세액에서 주의할 점은 법인 지방소득세는 중간예납제도가 없기 때문에 원천징수세액만 계산해야 합니다.

추가 납부 세액은 이월세나, 추가 납부하는 법인세액의 10%가 있습니다.

통상 법인세산출세액x10%-지방세원천징수세액으로 계산되는 경우가 많을 것입니다.

법인 지방소득세 신고 납부 시 주의할 점 몇 가지 알려드릴게요

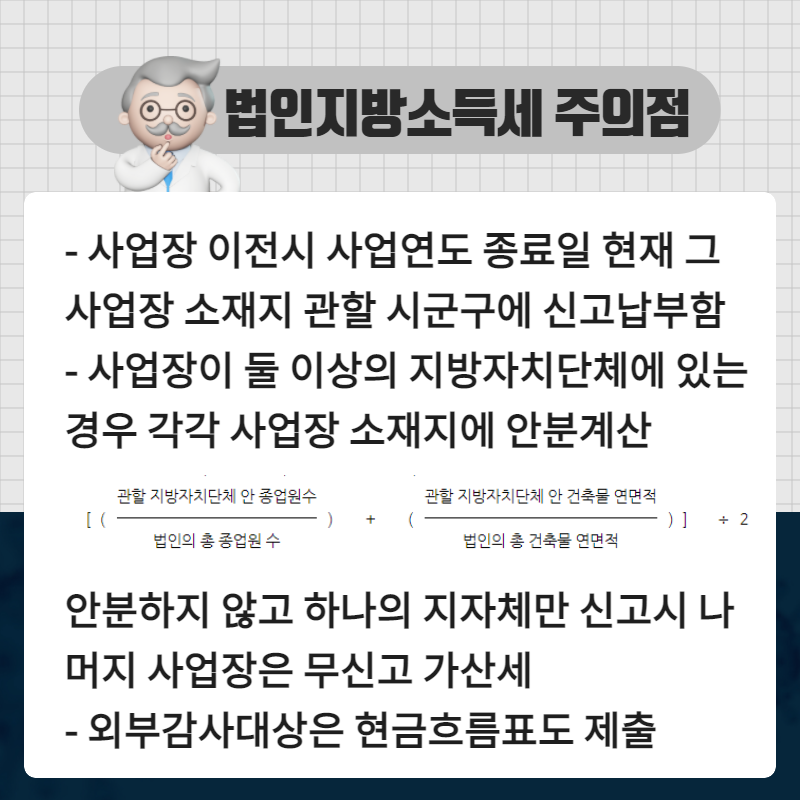

법인지방소득세를 4월에 신고하면 12월 말에 관할 지자체와 신고 납부하는 4월의 관할 지자체가 다를 수 있습니다. 연초에 법인 사업장을 이전하는 경우입니다만,

이 경우에는, 12월말에 관할 자치 단체에 신고 납부를 하게 됩니다.

사업소가 2개 이상인 지자체에 있을 경우는 각각의 사업소 소재지에 안분 계산을 합니다.

종업원 수, 연면적 안분계산을 하겠습니다.

어차피 법인 지방 소득세 신고 납부하는 계산 구조가 안분 계산을 할 수 밖에 없는 구조입니다.

복잡하다고 안분하지 않고 한 지자체에 한꺼번에 신고 납부하면 다른 사업장은 무단으로 가산세를 내야 하기 때문에 주의해야 합니다.

법인세를 신고하고 추가서류(재무제표, 세무조정계산서 등)를 제출하듯이 법인 지방소득세도 추가서류를 제출해야합니다.

재무제표는 표준재무제표로 바뀌지만 외부감사대상법인의 경우 현금흐름이 표준재무제표에 작성되지 않으므로 추가로 제출하여야 합니다.